近日,几个疑似与 LigHter 团队成员相关联的地址在 polymARKet 的「Lighter 是否会在年底之前 TGE」市场中,买入了价值 12.5 万美元的「yes」份额。CoinBase 也在几天前宣布将 LIGHTER 加入上币路线图。种种证据都表明,Lighter 的 TGE 真的要来了。

市场终究会惩罚每一个傲慢的旁观者,就像当初把 Hyperliquid 看作一个性能加强但更中心化的 GMX 一样,很多人习惯性地将 Lighter 视为 HyperlIQuid 的又一个模仿者。

然而 Lighter 在商业模式、发展战略和技术架构上与 hyperliquid 都有着云泥之别,这些差异预示着 Lighter 将成为 Hyperliquid 在 CEX 之外的第一个真正的威胁。每一位加密市场的参与者或许都应该问一问自己,是否真的足够了解 Lighter?

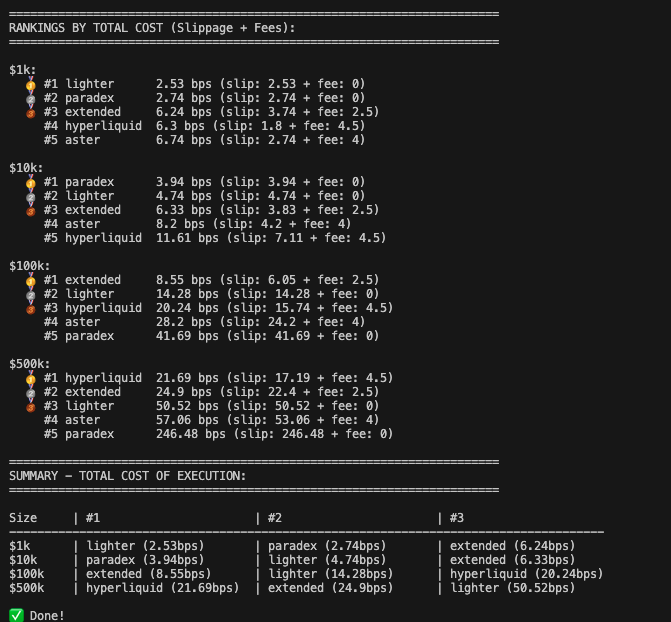

用金钱换时间Hyperliquid 使用的是按交易量分级的费用结构,交易量不足的散户交易者难以享受到费用折扣。相比之下,Lighter 对标准账户不收取任何手续费,用户仅有滑点成本,这使得 Lighter 对散户交易者和高频交易者更具竞争力。

根据社区用户 @ilyessghz2 的测算,Hyperliquid 的低费率优势主要体现在 50 万美元以上的大资金账户,对于本金在 1000 美元到 10 万美元之间的普通交易者,Lighter 的总执行成本(滑点+费用)显著低于 Hyperliquid。

但天下没有免费的午餐。在 0 手续费的背后,Lighter 实质上采用了一种「用金钱换时间」的商业模式。

Lighter 并不直接像 ROBinhood 一样将订单流出售给特定的做市商,也不会让做市商预览用户的挂单,而是通过向专业做市商和机构收取费用,提供更低延迟的交易执行通道。相比之下,免费的标准散户账户则存在微小的执行延迟(300 毫秒)。

这种机制创造了一个不对称的市场环境:使用无延迟通道的交易者可以利用速度优势,更快的响应市场信号。

对于散户而言,延迟带来的额外成本(即滑点或较差的成交价)仍然远小于绝大部分平台的交易费用,大多数散户也不会在意自己的订单在 300 毫秒后才被执行;做市商则愿意为这种速度优势付费,在极短时间内市场出现大幅波动的极端行情下(如出现重磅新闻),速度优势就能直接转化为利润。

「L1 是个 Bug」Lighter 创始人一句「L1 是一个 Bug,而不是特性」曾经将自己置于风口浪尖,但这句话确实暗示了 Hyperliquid 的痛处。

Hyperliquid 作为单体应用链,机构必须额外承担对跨链桥节点和链本身安全性的信任成本。

「JeLLyJelly 攻击 HLP」事件中,团队用「拔网线」的方式保护了 HLP 的资金安全。「形式主义」的验证者投票掩盖不了平台本身的中心化缺陷。

同时,Hyperliquid 的现货交易依赖于 HypeRunit,一个由少数节点控制的多签跨链桥。Ronin、Multichain 等多签跨链桥的黑历史反复证明,无论多签设计得多么精巧,只要涉及人的信任,就存在被黑客通过社会工程被 51% 攻击的风险。

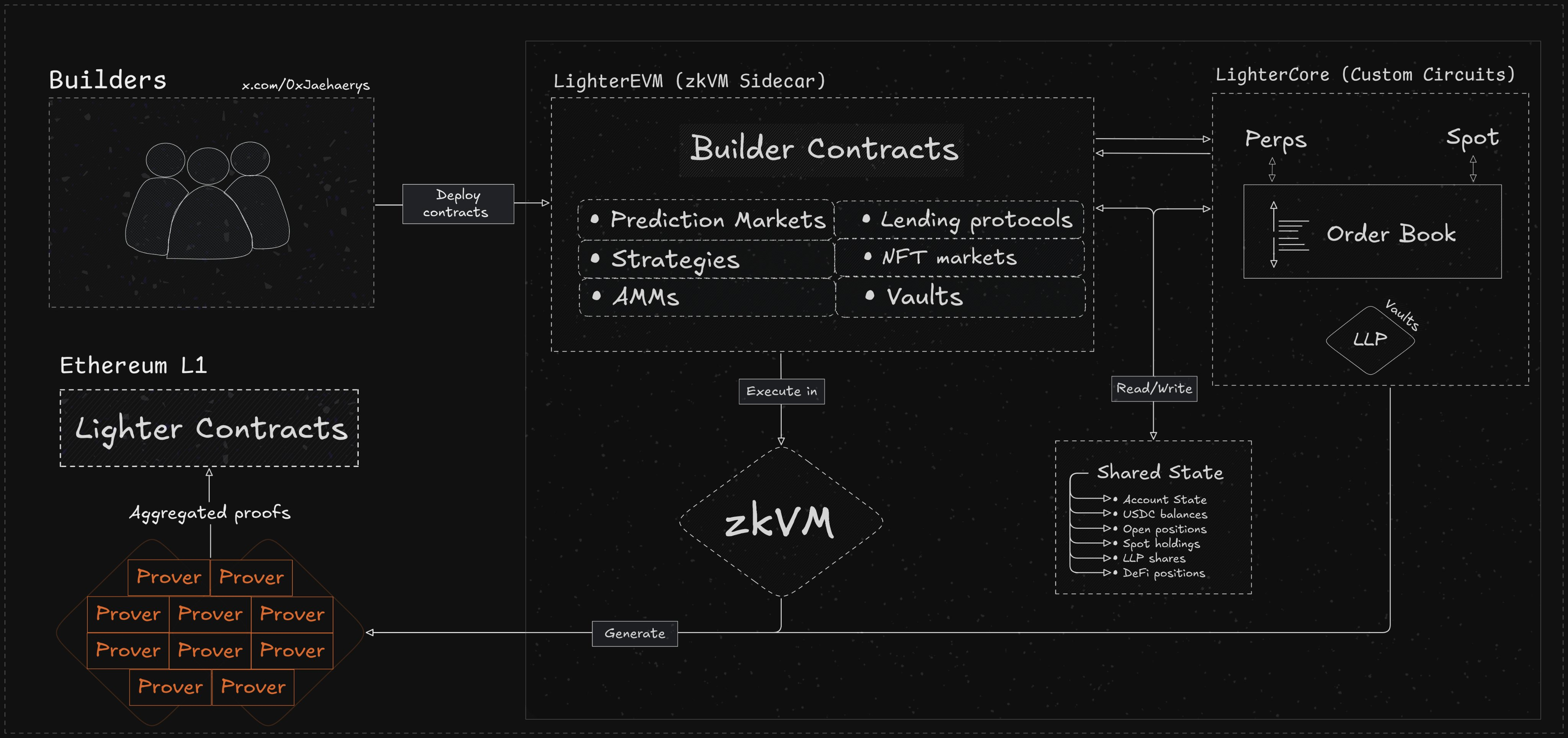

相比起来,选择成为以太坊的 L2 让 Lighter 不需要依赖第三方的信任假设。在未来进入 L2 的 STAge 1 之后,即使 Lighter 的排序器作恶或宕机,用户依然可以通过 ETH 主网合约强制提款。

除了信任问题,成为 L2 的另一个好处是能够利用到以太坊主网的流动性。Lighter 技术架构的皇冠明珠,是一套由「无桥跨链」技术提供支持的「通用全仓保证金」系统。

DeFi 的流动性是碎片化的。用户在 Aave 上的存款、在 Uniswap 上的 LP 凭证、在 Lido 质押的 stETH,无法直接用作交易的保证金。

利用 ZK 技术,Lighter 允许用户将以太坊主网上的资产(如 stETH, LP Tokens, 甚至未来的代币化股票)锁定在 L1 合约中,同时直接映射为 L2 上的保证金,从而无需依赖单独的跨链桥。这意味着用户可以在主网持有 stETH 赚取质押收益的同时,用其作为抵押品在 Lighter 上开合约,并在主网实时清算,实现「收益叠加」和资本效率最大化。

这种映射能力带来了为 Lighter 带来了其他 L1 Perp DEX 无法企及的安全性,这也是其在引入机构级资金的最大筹码。

封诸侯 vs 大一统在构建附属 EVM 的方案上,Lighter 选择了与 Hyperliquid 截然不同的道路。HyperEVM 和 HyperCore 运行在一套共识机制之上(HyperEVM 的执行环境集成在其 L1 缓存中),EVM 进行的通用计算容易与核心交易引擎(HyperCore)争抢资源,导致性能瓶颈。

LighterEVM 采用了横向架构。Lighter 的核心交易引擎(LighterCore)运行在定制的 ZK 电路中,专注于极致的撮合效率;而通用的智能合约则运行在并行的 LighterEVM 中(基于 zkVM)。两者逻辑分离,但能原子化地共享状态。

Source: https://x.com/0xJaehaerys/Status/1983251296095482338?s=20

Source: https://x.com/0xJaehaerys/Status/1983251296095482338?s=20这种「前店后厂」的设计带来了两大优势:

一是性能隔离,无论链上的借贷协议或 NFT 市场多么拥堵,都不会拖慢核心订单薄的撮合速度。

二是原子化的可组合性,开发者可以在 LighterEVM 上构建复杂的结构化产品(如自动化期权金库或预测市场),这些合约可以直接读取 LighterCore 的订单薄并执行对冲交易,无需跨链,也没有延迟。

在流动性方面。Hyperliquid 通过 HIP-3 将市场部署权下放给外部团队,带来了生态的繁荣和对 HYPE 的强力买压,但也导致了流动性的碎片化。例如,TSLA 的永续合约同时存在于 Felix 和 Trade.xyz 两个不同交易所。此外,这种模式下的合规责任主体模糊,难以满足监管要求。

Lighter 坚持单体统一架构,没有流动性割裂的问题。加之有 Founders Fund、a16z 等拥有政商资源的顶级风投背书,Lighter 在合规层面上也更易于被传统金融机构接受。

Hyperliquid 的交易全透明特性对于大资金用户来说是一个明显的劣势。链上数据会公开所有大额头寸的入场价格和清算点位,大户很容易面临被抢跑或针对性清算的风险。

Lighter 能够隐藏用户的交易和持仓数据。除了出于打广告和满足自尊心的目的,资本充足的交易者并不愿意在交易对手面前暴露自己的底牌,对于大型基金和机构投资者而言,匿名性是进行大额交易时的基本要求。

随着链上衍生品市场的成熟,那些能够有效保护用户交易隐私的平台,将更有机会吸引核心流动性的加入。

新「铁三角」,还是又一个 TGE 魔咒?一个由「ROBInhood-Lighter-Citadel」构成的铁三角似乎正在浮出水面。

Lighter 的创始人 Vladimir NovakovsKI 曾就职于全球最大的做市商 Citadel,并且曾担任 ROBINhood 的顾问。Robinhood 是散户使用最多的美股券商,Citadel 是 Robinhood 最大的市场合作伙伴,而 Robinhood 又是 Lighter 的直接投资者。

理想的情况下,这可以成为一个完美的商业闭环。Robinhood 负责前端获客,将数千万美股散户引入加密世界;Lighter 作为后端执行引擎,负责撮合与清算,提供纳斯达克级别的交易体验和 ZK-rollup 带来的安全保障;Citadel 则负责提供流动性。

一旦 Citadel 决定将 Lighter 作为其对冲和交易代币化股票现货、股票永续合约及 RWA 的主要场所,依赖其流动性的下游券商将极有可能跟进接入。在这个叙事下,Lighter 成为了连接传统金融与链上世界的接口。

然而,TGE 往往是 Perp DEX 命运的分水岭。Hyperliquid 的成功关键在于其在积分激励结束后,交易量实现了有机增长,打破了「挖提卖」的诅咒。

有着明确 VC 解锁日程的 Lighter 要面临更严峻的考验。空投预期兑现后,用户是否会流向下一个 Perp DEX?失去流动性后滑点恶化,直接损害了交易体验,进而可能触发交易量持续萎缩的负面循环。

将视线从局部的存量博弈中移开,一场更宏大的叙事正在展开。

一年前,鲜有人能预见到 Hyperliquid 能真正向中心化交易所发起挑战。从这个角度看,Lighter 与 Hyperliquid 是处于同一条战壕的战友。它们共同指向了那个在加密世界盘踞已久的旧秩序。

Perp DEX 对抗 CEX 的战争,才刚刚开始。